5月乘用车市集得益单,透着几分复杂。

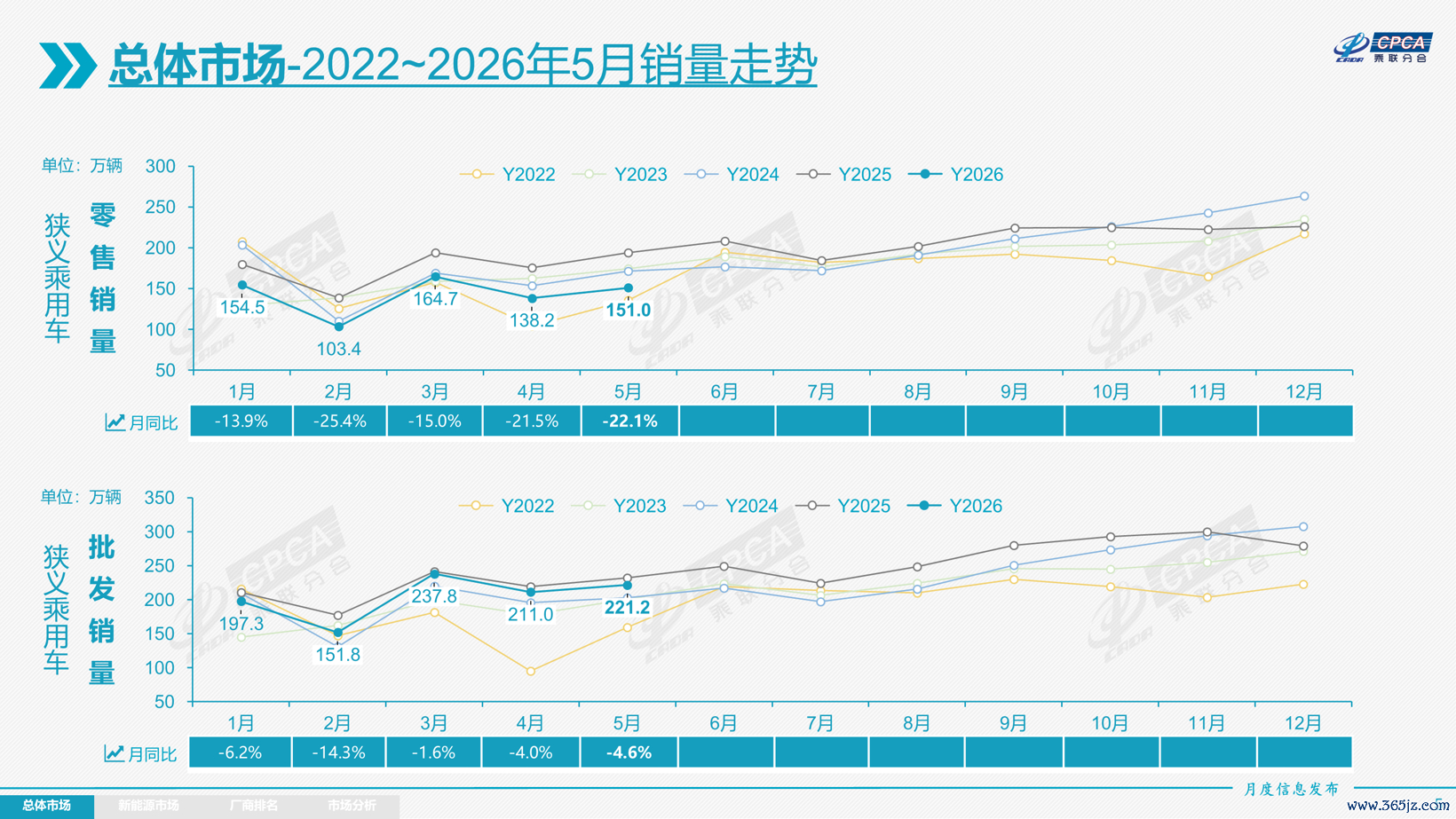

据乘联分会数据,5月宇宙乘用车市集零卖151万辆,同比着落22.1%。这个数字放在职何一个行业,皆称得上寒意逼东说念主。但环比9.2%的增长,又走漏市集并非一潭死水。

图片开首:乘联分会

真恰恰得神志的,是这组数据背后的结构性变化:燃油车在加快退场,新动力在强势接棒。5月燃油车零卖同比着落39%,而新动力渗入率则攀升至62.9%,创下历史新高。一升一降之间,行业图景正在加快更替。

自主品牌进取,合股加快转型

自主品牌还在涨,但涨的地方变了。

乘联分会数据夸耀,5月,自主品牌零卖104万辆,同比着落17%,市集份额却冲到了68.7%,同比增长3.8个百分点。销量降了,份额反而高了,走漏大盘在收缩,但自主品牌比合股品牌更抗跌。

看结构会更了了。

当年几年,自主品牌在低端电动车市集布局很深。A00级小车凭借便宜的购初学槛,快速渗入到县乡市集,成为新动力普及的进攻力量。但5月的数据出现了昭彰变化。据乘联分会数据,A00级纯电动车批发销量同比暴跌44%。

更值得注意的是,据乘联分会数据,5月纯电动市集合,A00级份额仅剩10%,较昨年同时着落了11.6个百分点。这意味着也曾是纯电动市集进攻力量的小型电动车,份额正在快速萎缩,让位于更高档别的车型。

乘联分会文告长崔东树点出了要道:“5月份,统统这个词行业压力如故比较大的。高端电动车爆发,低端经济型车承压,环比增长的走势只是结构性的回暖。”

补贴退坡的透支效应正在显现,县乡市集坑害不雅望情谊较浓,初学级电动车市集正在阅历一轮深度转换。

但自主品牌并莫得因此熄火,而是往上走。

崔东树裸露,5月,自主品牌高端冲破突显,20-30万、30-40万、40万以上乘用车零卖均超50%。从比亚迪的仰望、腾势,到蔚来、梦想,再到极氪、阿维塔等,中国品牌用工夫、用智能、用用户体验,缓缓在合股和豪华品牌的土地上站稳了脚跟。

反不雅合股品牌,5月,主流合股品牌零卖31万辆,同比着落35%。其中德系品牌零卖份额13.4%,同比着落2.3个百分点,日系品牌零卖份额10.5%,同比着落2.1个百分点。燃油车这个基本盘,正在以同比39%的减慢坍弛。

崔东树直言,高油价对国内市集的压力冲击是极其高大的,“5月份,部分燃油车用户转到新动力车。举座乘用车零卖同比着落22%,而新动力车零卖仅着落了7%,燃油车着落了38%。是以部分燃油车主转向了新动力车,而况转向的是纯电动类家具。高油价情况下,坑害者对用油车型的敏锐度大幅进步,导致人人不乐意用燃油车,而风物转到新动力车。”

关于以燃油车为基本盘的合股车企,这赫然是不小的冲击。

不外值得注意的是,据乘联分会数据,5月新动力合股车型销量同比增长51%,而自主新动力增速着落10%。这个反差值得深念念。天然合股新动力的统统规模还很小,国内零卖份额唯有5%,但增长势头遏制淡薄。别克的新动力占比照旧达到本人销量的45%,走漏合股品牌不是不成转型,而是之前没真的下定决心。

从渗入率角度看,差距依然高大。据乘联分会数据,5月自主品牌新动力车渗入率高达81.4%,豪华车为36.9%,而主流合股品牌仅14.5%。合股品牌的电动化转型,仍处于起步阶段。

一场新的拉锯战正在成形:自主品牌进取解围,合股品牌在新动力赛说念低位反扑。

新动力高端火热,低端承压

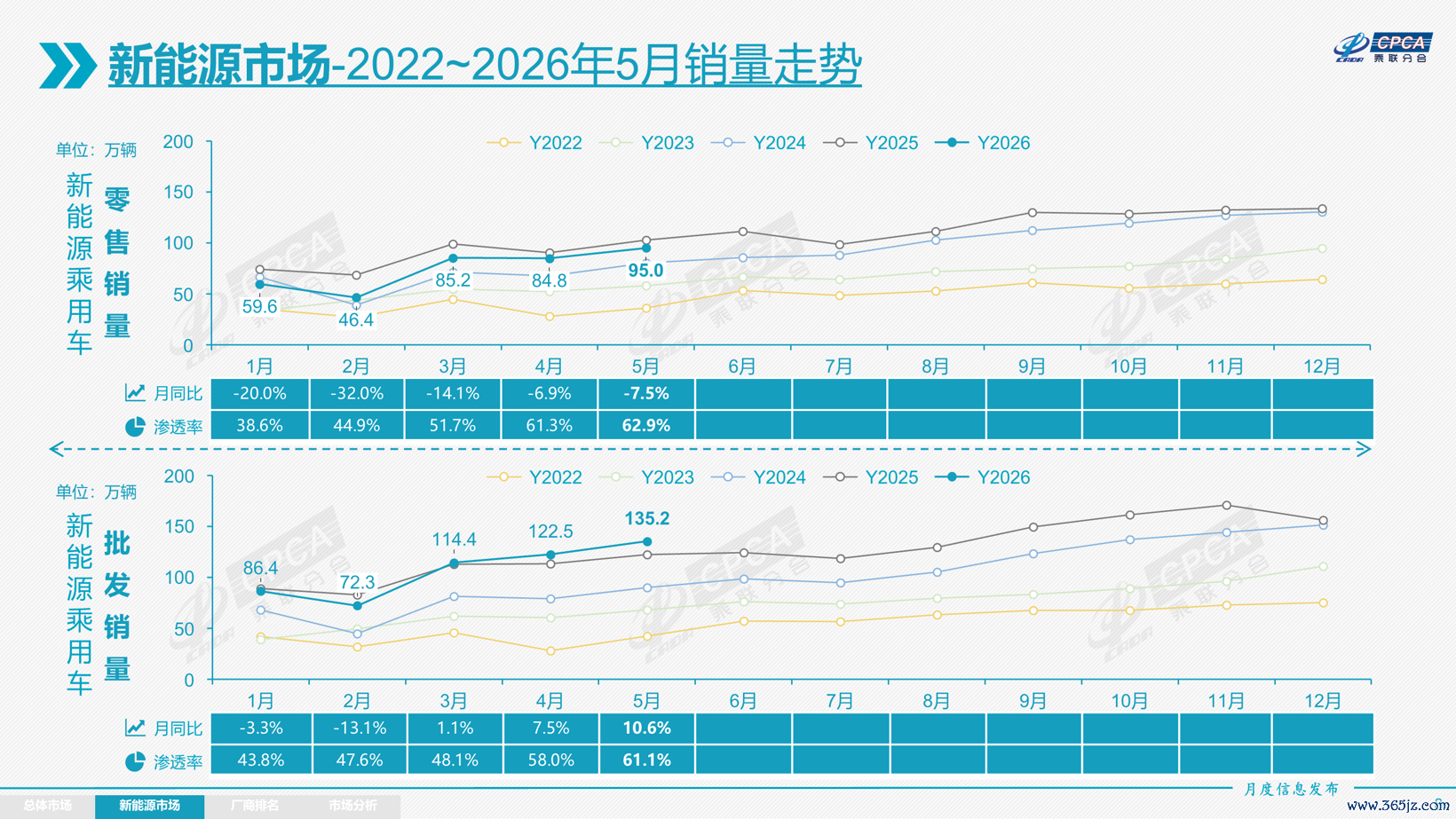

新动力汽车62.9%的渗入率,创了历史新高。

图片开首:乘联分会

但这个数字背后,藏着两个天壤之隔的故事。

一个故事在高端市集。5月,B级纯电动车批发销量同比增长42%,成为拉动纯电市集的中枢引擎。在纯电动批发结构中,B级车占比已达31%,较昨年同时进步4.3个百分点。坑害者风物为更长的续航、更智谋的智驾、更极致的性能掏更多钱。特斯拉、蔚来、极氪、比亚迪的高端系列,皆在这个赛说念里找到了我方的增长点。

另一个故事在低端市集。A00级纯电动车,也曾被称为“国民代步神器”,5月批发销量同比暴跌44%,市集份额从20%以上缩到了10%。这是一个值得警惕的信号。低端经济型电动车,本该是燃油车替代中最具普及后劲的品类,如今却在补贴退坡和老本压力下挣扎求生。

从工夫阶梯看,纯电动仍是主流,但增程式出现了昭彰降温。据乘联分会数据,5月纯电动批发销量88.6万辆,同比增长16.6%,狭义插混37.2万辆,同比增长10.5%,而增程式批发9.5万辆,同比着落24.9%。

换句话说,5月的反弹并不是普涨,而是一场昭彰的结构性分化。

好在,出口市集帮中国新动力车消化了不少压力。

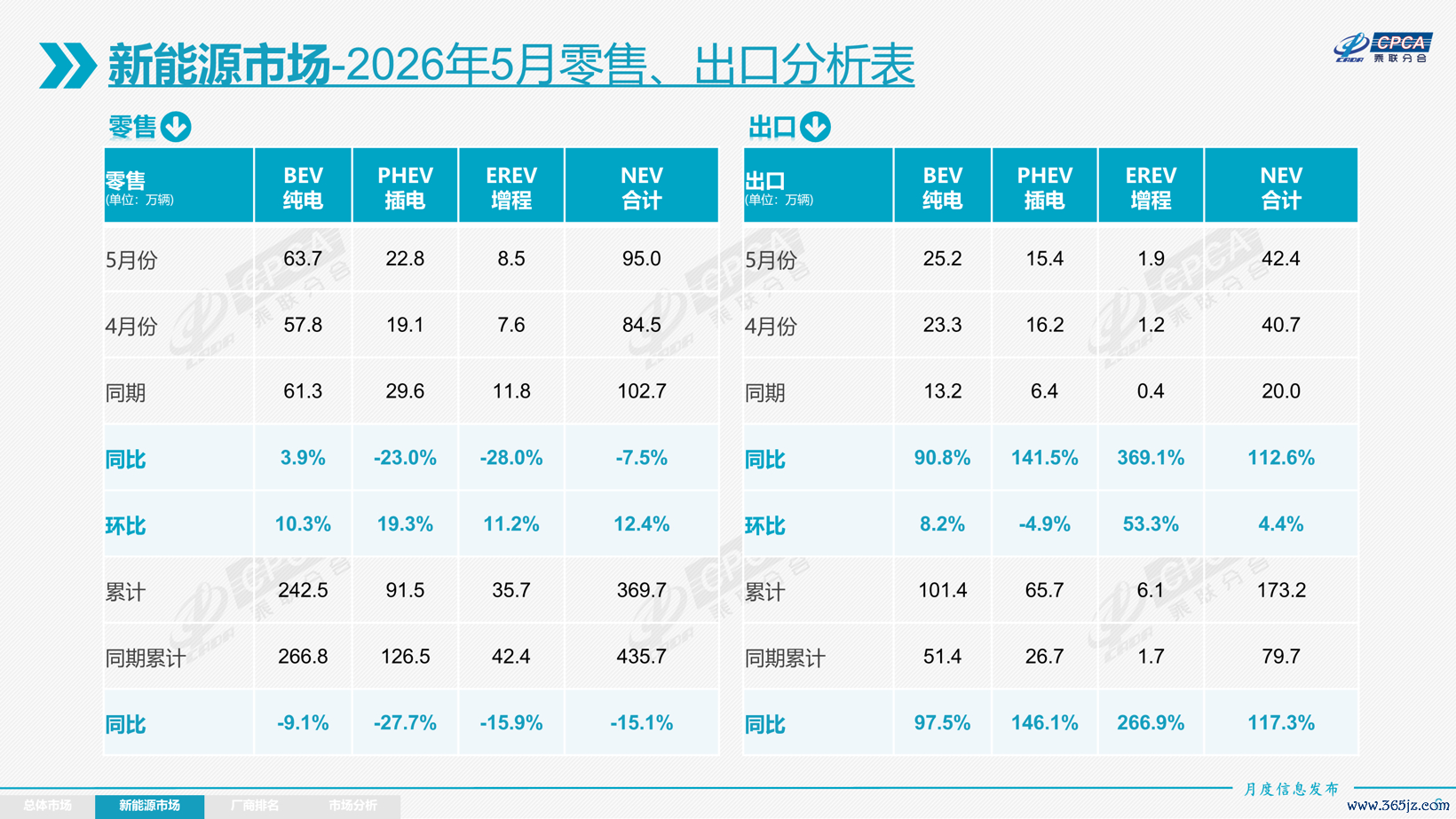

乘联分会数据夸耀,AG·真人(官方)网址5月,新动力乘用车出口42.4万辆,同比增长112.6%,占乘用车出口总量的54.1%,再创历史新高。比亚迪单月出口超过15.5万辆,奇瑞、祯祥、特斯拉紧随后来。崔东树十分强调:“出口已矣了爆发增长,占比54%,酿成了新动力加自主的一个驱动的特征。”

图片开首:乘联分会

从出口结构看,纯电动仍占主导,但插混的占比在快速进步。据乘联分会数据,5月纯电动占新动力出口的59.3%,狭义插混占36.2%,较昨年同时的31.9%有昭彰增长。这意味着中国插混工夫在国际市集的招供度正在高潮。

值得注意的是,插混车型在发展中国度市集增长迅猛。这走漏中国新动力车正在从“家具出海”走向“产业出海”,不单是是卖车,更是在输出整条产业链的身手。

从全球视角看,中国新动力的最初上风依然安靖。据乘联分会数据,2026年1-4月,中国谢世界插电混动市集份额达到71%的高水平,纯电动车市集份额为56%。中国不仅是全球最大的新动力市集,更是中枢工夫的输出地。

新势力的阐扬也印证了这种结构性分化。

5月,新势力零卖份额达到24.9%,同比增多4.5个百分点。零跑、蔚来、梦想、小米皆在各自的细分市集站稳了脚跟。

从车企阐扬看,头部蚁合效应昭彰。据乘联分会数据,5月新动力月度批发销量冲破万辆的厂商达到20家,占新动力乘用车总量的93.4%。其中,比亚迪汽车以37.7万辆最初,祯祥汽车13.1万辆、奇瑞汽车9.5万辆、特斯拉中国8.6万辆、零跑汽车8.2万辆紧随后来。

新动力市集的竞争,照旧参加了“体系化作战”的阶段。一款爆款车打天地的时间当年了,工夫、渠说念、作事、老本死心,不可偏废。

而合股品牌天然在加快转型,但正如崔东树所言:“改变得还不是十分昭彰。”5月主流合股品牌的新动力渗入率仅高潮到14.5%,与自主品牌的81.4%比拟,差距依然悬殊。

6月车市:在变数中求稳

5月的回暖能持续吗?6月的谜底,可能没那么简单。

图片开首:智己汽车

因为世界杯来了。这个看似不联系的要素,对车市的影响却遏制淡薄。

崔东树给出了历史数据:“对6月份的走势,咱们以为期待环比回暖、同比承压。但回暖能回到什么进度,咱们也没主办。因为6月最大的特质是有世界杯。2018年6月世界杯时环比着落了7%,2010年和2014年皆是环比着落了4%。世界杯时分人人只看球不看车,这就带来了6月份的一定压力。”

除了世界杯,本年6月还有另一个扰动要素。据乘联分会分析,本年端午假期落在6月19日,较昨年5月31日的档期昭彰延后,节日客流与坑害分流将蚁合扰动本月市集,小幅压制月中订车热度。

除了这些短期扰动,更根底的压力来自宏不雅环境。

高油价还在持续。国际油价高位初始,国内制品油价钱随着涨。燃油车用车老本越来越高,径直遏制了购车意愿。更贫苦的是,即使一部分坑害者转向新动力,高油价对统统这个词消忙碌的侵蚀,也会让许多价钱敏锐的东说念主聘用延续不雅望。

从行业盈利层面看,压力相同不小。据乘联分会数据,2026年1-4月汽车行业销售收入33,129亿元,同比增长1.1%,但利润仅1,119亿元,同比着落17%,销售利润率进一步降至3.4%,处于历史低位。上游原材料加价、卑鄙末端承压,车企两端受挤。

是以,关于6月的判断,很难给出一个乐不雅的预期。

据乘联分会瞻望,6月车市未必率呈现“环比回暖、同比承压”的弱复苏面容。一方面,半年末冲事迹的传统还在,车企末端促销力度会加大,战略利空也已基本出尽,环比小幅增长是不错期待的。另一方面,6月使命日为21天,较昨年6月多出1天,酿成同比天数上风,对产销有一定正向救援。但世界杯和高油价的重叠效应,同比大幅转正简直不可能。

不外,阴雨中如故有亮点的。

最大的亮点依然是出口。国内需求疲软,出口就成了救援信心的中枢救援。5月的强盛阐扬未必率会在6月延续。自主品牌在外洋市集的开疆拓宇,正在灵验对冲国内市集的增长压力。“内需偏弱、外需领跑”的面容,在6月会愈加瓦解。

图片开首:奇瑞

从外洋市集布局看,中国车企正在多元化拓展。据乘联分会数据,2026年1-4月,中国汽车出口前三大观点地为巴西、俄罗斯和英国,巴西同比增长超过20万辆,成为增长最快的单一市集。拉好意思、欧洲、东南亚多点着花,灵验散播了单一市集的风险。

另外,新动力渗入率安靖在60%以上,应该莫得悬念。高油价持续鼓吹坑害偏好向电动车转化,加上6月多款新动力新车的蚁合委派,电动化的主导地位只会愈加安靖。

这意味着,即便举座市集增速放缓,产业里面的结构性升级不会住手。

从库存层面看,行业正在主动去库存,这为下半年的健康发展奠定了基础。据乘联分会数据,1-5月总体乘用车行业库存着落35万辆,而2025年同时为增长约1万辆。经销商的生涯压力虽大,但库存拖累正在放松。

关于车企来说,6月的考题很践诺:如安谢世界杯月精确触达打算客户?若何通过家具结构的优化抵抗老本压力?如安在存量博弈中找到增量?

淘汰赛的端正照旧逐步瓦解:依赖燃油车红利的,将濒临越来越大的压力;固守低端市集的,必须找到转型旅途,而对持工夫立身、品牌进取、全球布局的玩家,才有契机鄙人一轮竞争中占据主动。

2026年的夏天APP STORE,中国车市注定在变数中前行。但变数之中,趋势照旧不可逆转。