发布日期:2026-06-17 13:06 点击次数:189

背靠大厂的国产AI芯片公司,具有大厂丰富场景落地的自然上风,但由于产能、资源方面的限制,该类公司在非互联网行业的客户拓展存在一定短板

文|《财经》记者张建锋

编著|杨秀红

跟着上海燧原科技股份有限公司(下称“燧原科技”)IPO(初次公开募股)过会,国内AI(东说念主工智能)芯片行业有望迎来第六家上市公司。

6月15日,上海证券交往所公告显露,燧原科技首发肯求获上市委会议通过。行为背靠腾讯的AI芯片公司,燧原科技上市进度相对较快。此前,百度旗下的昆仑芯于2026年1月在港递交上市肯求,并在2026年4月底与中金公司签署带领公约,拟登陆科创板。此外,有音信称阿里巴巴旗下平头哥拟寂寞上市,但限制当今尚未有着实音信。

但与“国产GPU四小龙”其他公司比较,燧原科技则是临了一家过会的企业。此前,“国产GPU四小龙”中的三家企业摩尔线程(688795.SH)、沐曦股份(688802.SH)、壁仞科技(6082.HK)均已登陆本钱阛阓。

燧原科技这次IPO拟募资60亿元,用于基于五代AI芯片系列居品研发及产业化神志、基于六代AI芯片系列居品研发及产业化神志、先进东说念主工智能软硬件协同改革神志。万得(Wind)数据显露,公司这次IPO拟募资金额,低于摩尔线程、壁仞科技IPO募资总数,高于沐曦股份、天数智芯(9903.HK)募资总数。

跟着公共智能算力需求爆发、公司不停技艺迭代、居品不停放量期骗,以AI加快卡及模组、智算系统及集群居品为主要收入起原的燧原科技,连年来事迹捏续增长。2023年至2025年,公司营业收入从3.01亿元增至9.9亿元,时间复合增长率为81.32%。

但因捏续高研发参加,燧原科技仍处于耗费气象。公司展望,2026年或2027年可终了统一报表盈利。

“陈说期内,跟着公司居品迭代和生意化落地,收入高速增长;但鉴于国产AI算力行业尚处于发展初期,云表AI芯片具有研发参加大、客户考据和适配周期长的特色,公司居品尚需进一步销售放量以终了盈利。”燧原科技现实抑止东说念主ZHAOLIDONG、张亚林在《致投资者声明》中暗示,通过本次上市,有助于公司发达本人也曾酿成的客户、技艺等上风,晋升中枢竞争力,加快技艺迭代。

从盈利能力来看,因燧原科技主要居品AI加快卡及模组收入80%以上为毛利率相对较低的推理居品,导致公司主营业务毛利率低于已上市五家AI芯片公司毛利率平均值。

此外,燧原科技对关联方腾讯的收入占比捏续晋升,2025年公司向腾讯子公司销售居品收入大幅增长,占营业收入比例已超概况。公司暗示,鉴于腾讯为国内AI算力的主要需求方,公司展望当年一段时期内对腾讯销售占比较高的情形仍将捏续。

“对背靠大厂的国产AI芯片公司而言,其具有大厂丰富场景落地的自然上风,但由于产能、资源方面的限制,该类AI芯片公司居品会优先保险背后大厂的采购需求,也导致该类公司在非互联网行业的客户拓展存在一定短板。”有芯片公司东说念主士告诉《财经》,“关于非大厂系AI芯片公司来说,在互联网之外的规模拓展客户具有一定上风,但要进入国内互联网巨头供应商名单,具有较浩劫度。”

“关于拟登陆科创板的公司来说,耗费不是硬伤,相对而言监管更照顾单一客户依赖。行为国产AI芯片四小龙之一的燧原科技,固然收入对腾讯有较大依赖,但其IPO肯求依然过会,体现出在国产替代的布景下,监管对AI技艺不同旅途齐具有较高包容性。”资深投行东说念主士侯大玮告诉《财经》。

关于公司推敲等问题,《财经》曾采访燧原科技,限制发稿,尚未收到公司酬报。

收入增长,尚未扭亏

与A股、港股多家AI芯片公司近似,连年来,跟着公共智能算力需求爆发,燧原科技营业收入捏续增长,但因捏续研发参加,公司尚未盈利。

建设8年来,燧原科技自研迭代了四代架构五款云表AI芯片,构建了AI芯片、AI加快卡及模组、智算系统及集群和AI推敲及编程软件平台的好意思满居品体系。

2023年至2025年,燧原科技营业收入从3.01亿元增至9.9亿元。AI加快卡及模组、智算系统及集群、IP授权偏激他,是燧原科技三大收入起原,三大居品收入呈现不同变化趋势。

分居品看,公司AI加快卡及模组营收呈现捏续增长态势。2023年至2025年,燧原科技AI加快卡及模组营收从1.86亿元增至8.56亿元,占公司收入比重分别为64%、43%、87%。

2024年,燧原科技AI加快卡及模组销量和价钱呈现双增长态势,带动该居品收入同比增幅超六成。当期,公司AI加快卡及模组销量同比增长2.91%,平均单价同比增幅超六成至1.41万元/张。公司施展称,2024年收入主要起原于第三代AI加快卡量产上市,该居品的性能设置更高,平均单价高于第二代推理AI加快卡。

2025年,公司AI加快卡及模组在平均单价下滑6.5%的情况下,因第三代AI加快卡在互联网客户AI业务场景中捏续放量,带动公司AI加快卡及模组销量同比增长198%,是当期公司该居品收入同比增长178%的主要要素。

与AI加快卡及模组收入捏续增长不同的是,燧原科技智算系统及集群业务收入出现较大波动,该业务收入在2024年同比增长近3倍至3.99亿元后,于2025年同比下滑超六成至1.28亿元。公司称,2025年该业务收入下滑,主要因公司谈判本人居品备货等要素,聚焦资源优先满足头部互联网客户采购需求,一定程度限制了智算系统及集群业务增长。

2026年一季度,因居品进一步鄙人旅客户端放量,燧原科技营业收入同比增长14.75倍至2.87亿元。基于一季度已终了事迹,详细谈判已将强在手订单与居品委派节律等要素,公司展望2026年上半年营业收入10.6亿元至11.5亿元,同比增长258.68%至289.13%,展望2026年上半年即可终了2025年全年收入规模。

万得数据显露,2026年一季度,A股AI芯片公司中,寒武纪、摩尔线程、沐曦股份营收均超5亿元。其中,名轮番三的沐曦股份营收为5.62亿元,是燧原科技同期营收的近两倍。

与多家AI芯片公司近似,燧原科技也处于耗费阶段,但耗费金额有所减少。

2023年至2025年,燧原科技归母净利润耗费金额从16.65亿元收窄至11.64亿元。2026年一季度,燧原科技耗费4.44亿元,耗费金额同比有所增加。

与燧原科技一季度耗费扩大不同,A股三家AI芯片公司一季度净利润同比均有所晋升。2026年一季度,摩尔线程归母净利润扭亏为盈;沐曦股份归母净利润耗费0.99亿元,同比减亏超亿元;寒武纪归母净利润同比增长185%至10.13亿元。

燧原科技展望,2026年上半年,公司归母净利润耗费5.77亿元至6.08亿元,同比有所收窄。在公司出产推敲不受到海外贸易摩擦等不能抗力的要紧影响的前提下,ag·真人(官网)平台字据在手订单、居品委派节律、职工成本预算、研发想象等要素谈判,燧原科技展望2026年或2027年可终了统一报表盈利。

同行对比,盈利谁强?

牛牛棋牌游戏2026中国最新版官网因总体接受“侦查居品迟缓探索,推理居品速即鼓励”的居品迭代旅途,毛利率相对较低的推理居品占公司收入比例较高,导致燧原科技毛利率低于同行业可比公司平均值。

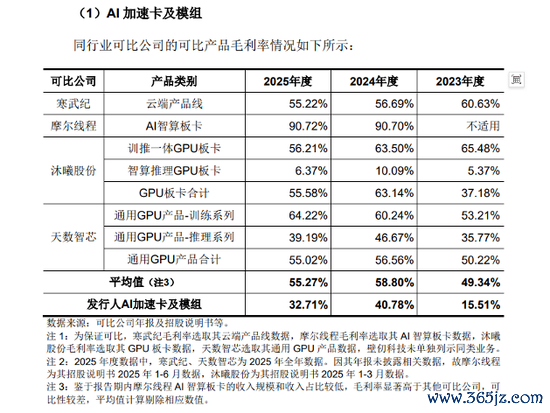

2023年至2025年,燧原科技主营业务毛利率分别为22.60%、30.59%、31.78%,低于寒武纪等已上市五家AI芯片公司的毛利率平均值,后者为57.47%、56.97%、57.87%。

分居品看,2023年至2025年,燧原科技AI加快卡及模组毛利率分别为15.51%、40.78%、32.71%,与寒武纪(云表居品线)、摩尔线程(AI智算板卡)、沐曦股份(训推一体GPU板卡、智算推理GPU板卡、GPU板卡悉数)、天数智芯(通用GPU居品-侦查系列、通用GPU居品-推理系列、通用GPU居品悉数)毛利率平均值比较,均有超较大差距。

府上显露,公共AI加快卡规模中,英伟达、摩尔线程、沐曦股份、平头哥接受GPGPU(通用GPU)架构,而谷歌旗下TPU、寒武纪、燧原科技、昆仑芯,则接受非GPGPU架构。

燧原科技招股书(上会稿)

2024年,燧原科技AI加快卡及模组平均单价同比涨幅超六成,远高于该居品单元成本13%的涨幅,拉升了该居品毛利率。2025年,公司AI加快卡及模组平均单价同比下滑,重迭单元成本上涨,导致该居品毛利率同比出现下滑。

“陈说期内,公司AI加快卡及模组收入80%以上为推理居品,国内可比公司AI加快卡及模组收入50%以上为侦查/训推一体居品(主要用于客户推理场景)。”燧原科技称,基于客户对推理场景部署成本的极致条件,公司AI推理居品硬件设置和性能,相对侦查/训推一体居品限制编著,居品结构各异导致公司AI加快卡及模组单价和毛利率低于国内可比公司的AI加快卡居品。

上交所第二轮审核问询函条件燧原科技线路:用于侦查、推理的AI加快芯片居品的价钱、毛利率各异原因及技艺难度各异情况;AI加快芯片期骗场景及生态黏性的永诀依据,用于大模子侦查、推理的技艺难度与阛阓规模;联结公司推理居品比例高的酿成原因,当今及当年居品展望在大模子侦查、推理方面的期骗及比例情况,阐发公司居品结构是否适合行业发展趋势。

燧原科技酬报称,2023年公司二代侦查卡毛利率为45%,远高于二代推理卡的9%;2024年,公司二代侦查卡毛利率为74%,高于二代推理卡、三代推理卡毛利率;2025年,公司三代推理卡毛利率为35%,四代训推一体模组毛利率为-40%。

燧原科技AI加快卡及模组中推理居品占比较高,主要系公司总体接受“侦查居品迟缓探索,推理居品速即鼓励”的居品迭代旅途。公司称,该策略是基于侦查规模技艺复杂度与系统条件极高,而推理场景生意化落地更快,能快速终了自我造血以反哺侦查居品捏续参加的求实遴荐。

在燧原科技第三代居品立项时,生成式大模子仍停留在小参数阶段且未大规模期骗,国内AI期骗阛阓主要为传统AI模子及搜广推AI模子,因此公司基于第三代芯片仅推出了面向推理场景的S60推理加快卡,未推出同代侦查卡。

燧原科技第四代居品L600为训推一体加快模组,限制招股书签署日,该居品已回片但尚未大规模量产委派。公司也曾纠合客户基于第四代居品鼓励AI大模子的侦查规模期骗研发,但尚未宽泛落地。

燧原科技称,公司刻下以推理加快卡为主、同期稳步鼓励训推一体居品落地的居品结构,契合刻下国内AI算力阛阓的阶段性需求特征,也与同行公司的居品布局场地一致,且永恒居品道路与海外主流厂商的行业主流道路相契合,适合AI芯片行业的发展趋势。

背靠腾讯,当年何如?

燧原科技与腾讯的关联交往,是上交所问询函要点照顾的问题。

燧原科技招股书显露,限制招股阐发书签署日,ZHAOLIDONG、张亚林均径直捏有公司8.9643%股份,两东说念主径直和波折悉数抑止公司28.1357%股份,为公司共同现实抑止东说念主;腾讯科技(腾讯子公司)为燧原科技第一大股东,与其一致行动东说念主苏州湃益悉数捏有公司20.2580%的股份。

2023年至2025年,燧原科技向腾讯子公司腾讯科技(深圳)径直或波折销售AI加快卡及模组等居品金额,分别为1亿元、2.73亿元、8.3亿元,占同期公司营收比例分别为33.34%、37.77%、83.79%。

其中,2023年至2024年,燧原科技未径直向腾讯科技(深圳)销售关系居品,而是通过AVAP口头(指由结尾客户指定及格供应商及具体居品型号,并明确价钱)销售进行。

后经腾讯与公司协商,将AVAP口头转为径直销售口头,腾讯向公司支付部分预支款用于其上游供应链采购。2025年,燧原科技向腾讯科技(深圳)径直销售居品为7.68亿元,通过AVAP口头销售金额为0.62亿元。

燧原科技称,陈说期内,公司向腾讯科技(深圳)销售的AI加快卡及模组居品单价低于向非关联第三方销售的同类居品单价,关系价钱系公司谈判腾讯为永恒配合的战术客户,由两边协商细目,交往价钱公允。

值得夺主见是,2025年,燧原科技向腾讯科技(深圳)径直或波折销售居品收入,同比增加5.57亿元,而来自其他客户的收入同比减少约2.9亿元。

府上显露,燧原科技与腾讯于2019年起运转配合,两边围绕业务场景适配优化等关节规模,共同参增加量资源捏续打磨软硬件居品质能。公司居品已在腾讯多量AI业务场景中终了规模化部署,两边已酿成深度配合关系。

“陈说期内,腾讯对AI加快卡的需求规模远超公司当今供应能力;同期,公司将有限资源聚焦腾讯,优先在头部互联网客户的海量、高并发、高条件的真正业务场景中快速晋升居品和技艺能力,公司对腾讯收入占比较高。”燧原科技暗示,鉴于腾讯为国内AI算力的主要需求方,公司展望当年一段时期内对腾讯销售占比较高的情形仍将捏续。

燧原科技领导,若当年公司居品无法满足腾讯技艺需求,或国内AI技艺和期骗发展放缓导致国内头部互联网厂商AI本钱开支下调,或当年两边配合关系被其他供应商所取代等,均可能导致腾讯减少对公司居品的采购规模或调低对公司居品的采购订价,将对公司当年业务发展及推敲事迹产生不利影响。

上交所问询函条件公司线路:区分互联网客户与非互联网客户,阐发公司与非关联方客户的配合进展情况,包括但不限于签署的框架合同,陈说期内已委派的居品数目、期后展望供货量,展望供货量对应的收入及利润,灰度测试进展、展望运转供货时辰等。

燧原科技称,基于行业供给近况及公司本人产能、研发资源拘谨等要素谈判,公司优先聚焦潜在客户A、潜在客户D等需求规模大、配合黏性强的中枢客户;稳步鼓励潜在客户F、潜在客户B、潜在客户H、潜在客户C、潜在客户E等优质客户开辟。

互联网客户中,与潜在客户A的配合中ag·真人(官网)平台,燧原科技第四代居品已通过前期硬件系统测试和模子匹配测试,进入细目灰度测试具体有磋议阶段,展望于2026年启动灰度测试,有望在2026年12月小规模委派,2027年运转终了大齐量委派。

上一篇:APP STORE 常宝波:三十年不改“理工男”底色,怜爱是不变的“仿真参数”

下一篇:没有了

备案号:

备案号: